扫-扫了解中城投资更多资讯

一、城市化发展的国际规律

城市竞争更多体现为城市群的竞争。工业化和城市化相互推动,产业集聚、扩散、结构升级递进,城市化、逆城市化、再城市化演变。城市化发展到一定阶段表现为依托城市群发展,大城市化、城市群、都市圈、大都市带等几个形态演变。

日本在上世纪50年代到70年代经济和城市化快速提升,太平洋沿岸城市群形成并快速发展,并形成三大都市圈(东京、大阪、名古屋),70年代城市化率超过70%后放缓,大阪和名古屋都市圈人口占比稳定,而超级都市圈东京仍然集聚人口。进一步从东京都市圈内部看,东京都在1965年后人口占比下降,出现逆城市化现象,但2000年后再次出现人口向都市区集中的再城市化现象。

美国1940年城市化率超过55%,人口开始向大都市区集中,1970年城市化率超过70%,500万以上人口的特大都市区集聚效应最为明显。

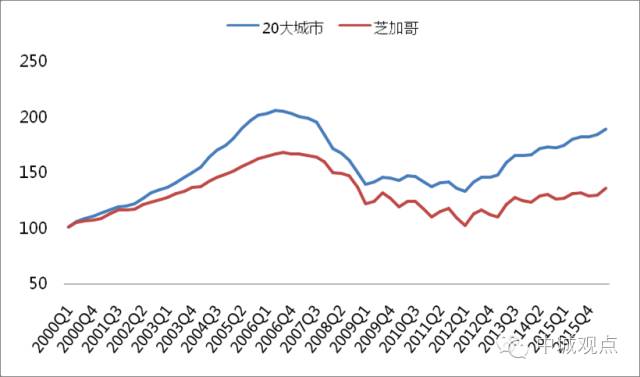

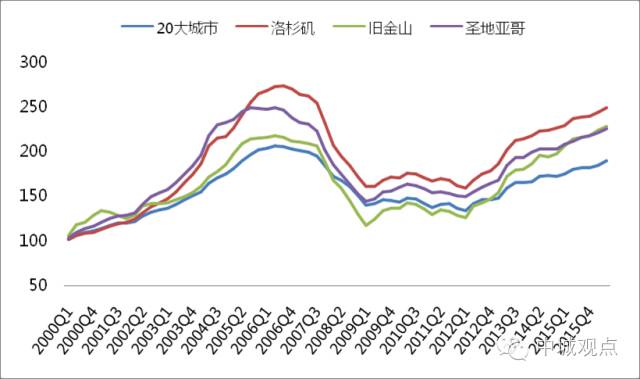

美国三大城市群中两个创新创业城市旧金山和波士顿房价已创历史新高,以制造业为主的五大湖城市群中心城市芝加哥房价回升速度较慢。硅谷创业企业和风投云集,创新创业与金融相互推动,房价较金融危机后的低点上涨超过一倍。

二、我国城市群研究:未来可以聚焦11个城市群

根据十三五规划,可以将我国城市群的级别进行分类,关注其中区域级以上的城市群。

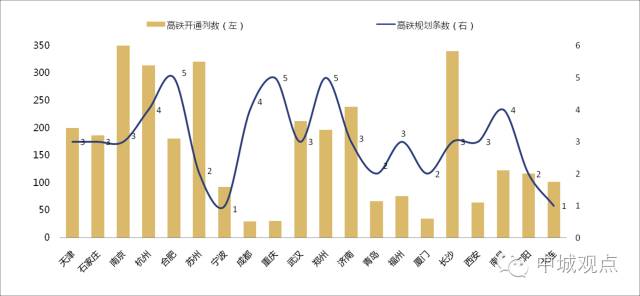

交通:根据“八纵八横”高铁规划,京津冀、长三角、珠三角、成渝等4大城市群都有5条以上高铁通道,最为利好,另外,十三五期间,山东半岛、中原、长江中游城市群城际铁路基本建成。

经济:经济总量方面,长三角、珠三角、京津冀、成渝、山东半岛、海西领先,并且保持较快增长,长江中游三个城市群增速领先,东北两个城市群经济大幅下滑,短期经济仍将面临下行压力。

产业结构:长三角、珠三角、京津冀第三产业占比超过50%,其他城市群产业结构升级还需要加快,特别是中部的长江中游城市群和中原城市群以及西部成渝城市群 。

人口流动:京津冀、长三角、珠三角、成渝、长江中游、中原、海西、山东半岛是人口流动的聚集地。 京津冀、成渝、武汉城市圈、中原城市群最近五年人口流动集聚优势明显,长三角集聚人口的速度明显放缓。

从城市群的定位、交通、经济、产业结构和人口流动五个维度,以及国家三大战略(一带一路、京津冀、长江经济带),未来5-10年可关注11个城市群,京津冀、长三角、珠三角、成渝、武汉城市圈、中原、山东半岛、海西、环长株潭、关中平原、环鄱阳湖。

三、新一线城市研究:7个城市将跻身新一线城市

根据国际规律和国内城市群潜力研究结果,并考虑到目前申报国家中心城市的情况,将新一线城市的研究范围确定为天津、石家庄、南京、杭州、合肥、苏州、宁波、成都、重庆、武汉、郑州、济南、青岛、福州、厦门、长沙、西安、南昌、沈阳、大连等20个城市。构建影响城市长期投资潜力的指标,通过5个维度(城市地位及通达性、经济与产业、人口因素、金融与创新、消费水平)19个指标,运用因子分析法进行量化研究城市的长期发展潜力。

城市地位及通达性维度,对于新一线候选城市,高铁重要性大于航空和地铁。南京、杭州、长沙、武汉、重庆、天津、郑州、成都、苏州表现较好,而厦门、宁波处于相对弱势,考虑到“八纵八横”高铁规划,合肥可能会有大幅提升。

经济与产业维度,天津、苏州、杭州、南京优势比较明显,武汉、青岛、重庆、长沙、成都处于第二梯队。 重庆、杭州、天津、合肥、长沙、南昌今年前三季度经济增速超过9%,杭州的信息经济、合肥的平板显示等新经济或者转型效果明显,沈阳经济下降5%,东北仍堪忧。新一线候选城市能否形成都市圈,要看经济发展水平、产业结构以及房价,结合三个指标可以发现,南京、杭州、厦门目前具备发展都市圈的条件,其他城市还需要时间培育。

人口因素维度,对于城市长期发展,人口质量重于数量。从近5年人口流入数量来看,天津、重庆、郑州、武汉、石家庄人口流入累计规模都超过50万人,而且与前10年相比,人口流入保持增加,长三角中心城市产业结构升级,人口质量在优化。人口流入仍是住宅市场成长的主要因素之一, 特别是刚需市场,人口流入规模和结构的变化,对于城市住宅市场的需求结构将产生影响。

金融与创新维度,研究发现,存款余额和上市公司数量对于城市长期投资潜力重要性最大。杭州、成都、天津、重庆、南京、苏州、武汉、西安具有优势,该维度研究城市得分与总体得分具有高度一致性,是研究城市最为重要的维度。

消费水平维度,长三角主要中心城市的消费水平高于其他城市群城市,长沙的消费倾向较高,合肥、南昌、石家庄消费水平较低,商业氛围相对较弱。

综合研究发现,杭州、南京、天津、苏州、成都、重庆、武汉等7个城市投资潜力明显高于其他二线城市,将跻身新一线城市;其中杭州、南京下一步将向都市圈发展。结合研究模型和各个维度的进一步研究,新一线城市以外的潜力城市可重点关注长沙、西安、郑州、济南、合肥。

根据国际规律,城市化率超过50%,城市化将依托城市群推进,大城市及其城市群集聚能力增强;城市化率超过60%,核心大都市的外溢效应逐渐高于集聚效应;城市化率达到70%以上稳定状态后,大都市圈集聚能力增强,其中的核心城市经历郊区化后会出现逆城市化。

我国未来几年,城市发展的逻辑为:三大成熟城市群中一线城市和南京、杭州等少数新一线城市外溢效应增强,各自形成都市圈发展路径;另一个逻辑是,其他8个潜力城市群的中心城市大城市化,投资机会更多围绕中心城市,城市群其他中小城市机会较小。

从各业态的特征来看,产业地产和小镇的成功要素最根本的是产城融合,投资布局在一线和部分新一线城市都市圈的郊区和1小时经济圈,以及其他潜力城市群的中心城市的主城区周边。小镇需要重点考虑产业(新兴产业)、宜居(生态)、旅游(交通)、人文(历史)。

商业(购物中心和社区商业)和办公应聚焦新一线城市的核心区域。办公物业需要关注金融业、专业服务业等重点三产领域的需求规模和特征;商业主要是研究市场和用户需求,合理确定业态配比并动态调整,如目前儿童、运动、休闲餐饮、DIY等体验业态比例设置,重点在运营,轻资产模式是方向。新一线城市商办普遍存在结构过剩,需要精选投资,住宅在相当长时间仍是主要的机会点。